老後の資産を作りたいけど、給料もなかなか増えないし

何か良い方法はないかな…

最近では、そういった資産形成のために積立NISAやiDeCoを

ツールとして活用している人が増えています。

積立NISAやiDeCoといった名前は聞いたことあるけど

イマイチわからないなあ…

いろいろな税金の優遇がある上ほったらかしにできるのが人気の理由です。成功の鍵は『つみたて投資』

つみたて投資?つみたて預金とは違うんですよね?

投資というとまとまったお金がいるイメージが…

確かに投資というとそのイメージが強いね。

でもつみたて投資はまとまったお金がなくてもOKなんだ。

つみたて投資とつみたて預金、一括投資の違いについて見てみましょう。

つみたて投資とは

株や債券、金などその時々で価格が変わる商品に一定額ずつ投資することを指します。

値動きがあるので途中で元本を割って損をする場合もあるのが預金との違いです。

しかし、長期的に上昇する投資先を選べば、自分が積み立てた以上に資産が増える可能性が高いのがメリットです。

つみたて預金とは

自分がつみたてた額より大きく増えることはありません。

なぜならば、日本はいまだに低金利だからです。

大手銀行の定期預金の金利は0.002%、ネットバンクなどの高金利でも0.20%などです。

これでは、預金していても大きくは増えません。

ただ、減ることもなく、堅実に資産を増やすことができる手法です。

一括投資の難しさ

投資では、価格が低いところで買って、高いところで売ると儲かります。

『投資』と言われると何十万何百万といったまとまったお金を一度に動かすイメージがあると思います。この場合、売買のタイミングが非常に重要。

ただ、プロでも予測が難しい買い時を、初心者が計るのはとても難しい問題です。

これに対して、積立投資は少額ずつを機械的につみたてていくので、

買い時をいちいち考える必要はありません。

つみたて投資の主なメリット

- 定額・定期購入で手間がかからない

- 高値で売ってしまうリスクが少ない

- 安い時にも買えて平均購入単価を下げられる

- 開始のタイミングで悩まなくていい

- 日々の価格変動に一喜一憂する必要がない

定期的に一定額を買っていくつみたて投資ではその都度買う価格が異なります。

つまり、価格が高くなったところで買うこともあるし、

安くなったところで買うこともあります。

そして「安くなったところなら、いっぱい買える」ことが強みです。

一定額を定期的に買い付けることで、買い付け価格が上下するリスクを

低減することができるのです。

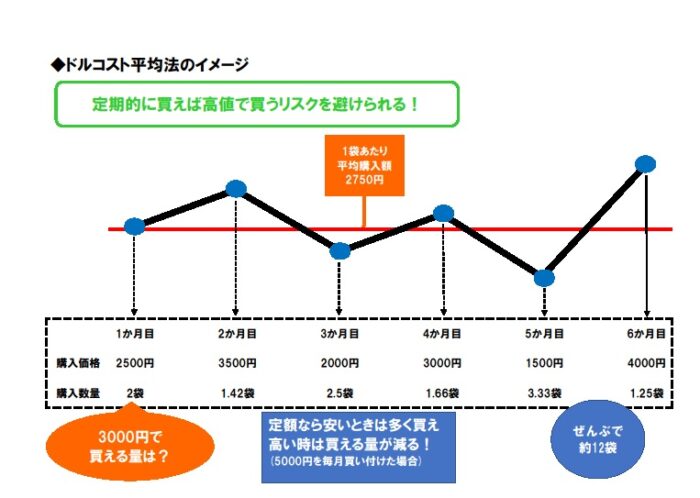

これをドルコスト平均法といいます。

入荷の価格が変わるチョコレートを月1回、5,000円分買った例で見てみましょう。

●価格が4000円の時に5000円で買えるチョコレートの量

5000円÷4000円=1.25袋

●価格が1500円の時に5000円で買えるチョコレートの量

5000円÷1500円=3.3袋

まとめ

「安値や高値がいつか」 を予言するのはプロでも難しい。

また、価格が下落しているときは怖くて買えないものです。

つみたて投資は、一度設定してしまえば、

自動的に買い付けてくれるシステムです。

買付価格をならしてくれるのでリスクを抑えて

投資をすることができます。